El SAT puede requerir información por diferentes modalidades las conoces:

El SAT cuenta con diferentes maneras de avisar y requerir a los contribuyentes, todo respaldado por el Código Fiscal de la Federación. A continuación te decimos cuáles son.

Las modalidades son las siguientes:

- A través del Buzón Tributario, a partir del 2021 se incorporó la posibilidad de que la autoridad fiscal, además de notificar cualquier acto administrativo, también pueda enviar mensajes de interés ante algún incumplimiento de las obligaciones y avisa antes de que estos venzan.

- Preparación para practicar una auditoria, el SAT puede solicitar de manera formal a los contribuyentes datos, informes o documentos adicionales que considere necesarios para aclarar la información que viene en sus declaraciones, esto antes de que la autoridad decida hacer una auditoria.

- El SAT exige directamente la información faltante, pues si el contribuyente no cumple el plazo, la autoridad procede a multar por cada obligación omitida.

- De manera más formal, el SAT puede solicitar informes y documentos para planear y programar una auditoría, por ejemplo, cuando algún Comprobante Fiscal Digital por Internet (CFDI) no coincide con lo timbrado.

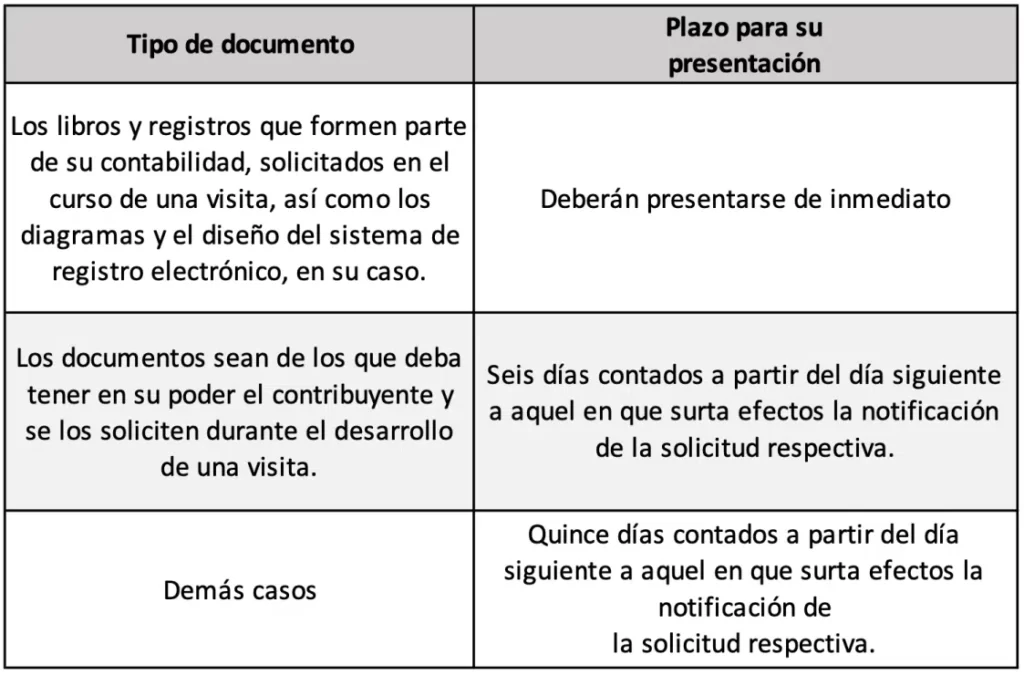

- Cuando la autoridad hace una solicitud de documentación, también conocida como revisión de gabinete, que consiste en notificar de manera personal en el domicilio fiscal del contribuyente o a través del buzón tributario, donde se indica que iniciará una auditoría con duración de 12 meses.

- Por visita domiciliaria, se visita el domicilio del contribuyente para una revisión de la contabilidad, también con duración de 12 meses.

- Por oficio de preliquidación, por ejemplo, cuando existe una omisión de contribuciones u irregularidades, el SAT procede a levantar este oficio donde le da un plazo al contribuyente de presentar las pruebas y pagar lo faltante.

El SAT puede requerir información por diferentes modalidades las conoces: Leer más »